P2P금융기업 렌딧은 렌딧의 대출자들이 중금리의 P2P대출을 받아 절약한 이자가 총 100억원을 넘어섰다고 20일 밝혔다.

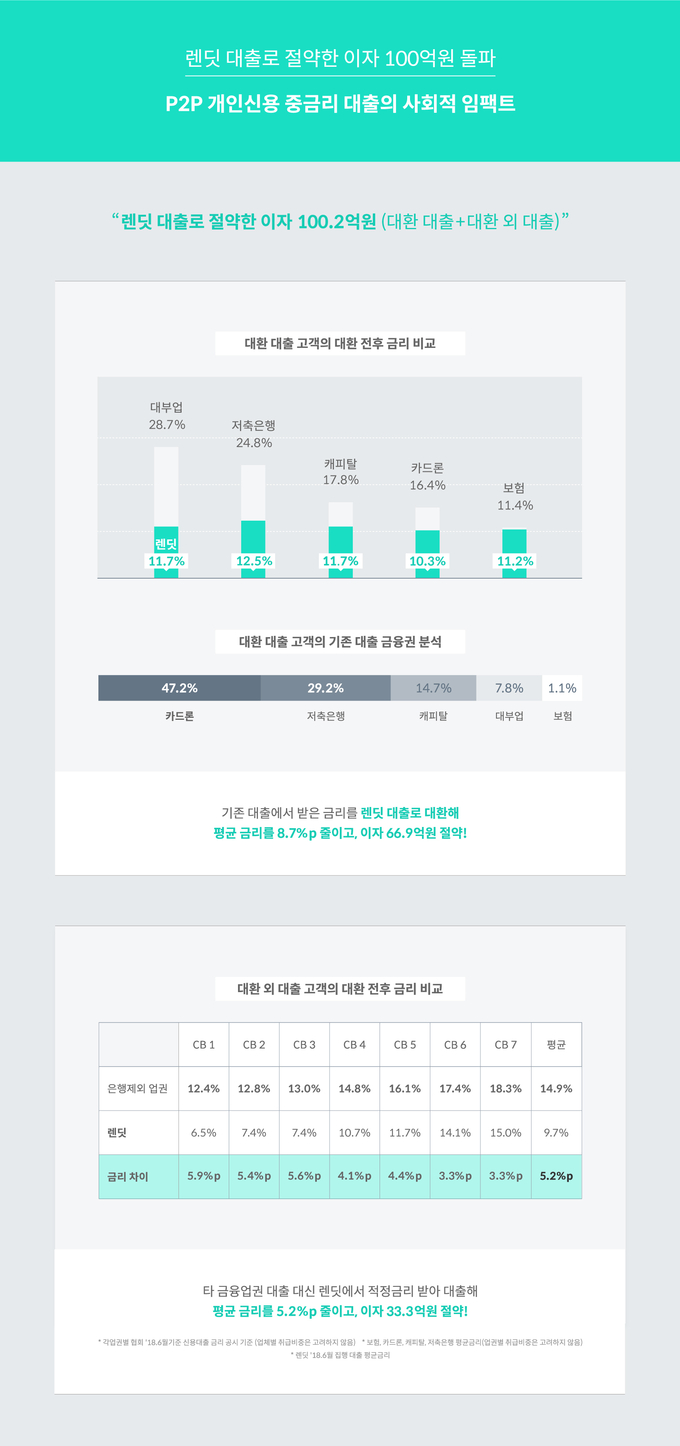

13일 현재 렌딧 대출자들이 아낀 이자는 총 100억2천만원이다. 2015년 5월8일 첫 대출 집행 후 2018년 8월 13일까지 39개월 간의 대출 데이터를 분석한 결과다.

렌딧 대출의 54.2%는 대환대출이다. 업권별 대환대출 비율을 보면 카드론에서 갈아 타는 경우가 47.2%로 가장 많았고, 저축은행 29.2%, 캐피탈 14.7%, 대부업 7.8%, 보험 1.1% 순으로 뒤를 이었다.

이렇게 다양한 고금리 대출을 렌딧 대출로 대환한 대출자들이 절약한 이자는 총 66억9천만원이다. 이들이 대환 전 제공 받았던 평균 금리는 20.0%. 그러나 렌딧을 통해 기존 대출을 대환하며 제공 받은 평균 금리는 11.3%로 평균 8.7%p가 내려갔다.

업권별로 대환 전후 평균 금리를 비교해 보면 대부업이 대환 전 28.7%에서 대환 후 11.7%로 17.0%p가 감소해 가장 큰 차이를 보이고 있었다. 뒤를 이어 저축은행이 대환 전 24.8%에서 대환 후 12.5%로 12.3%p, 카드론이 16.4%에서 대환 후 10.3%, 캐피탈이 대환 전 17.8%에서 대환 후 11.7%로 각각 6.1%p, 보험 대환 전 11.4%에서 대환 후 11.2%로 0.2%p 순으로 나타났다.

대환 외 목적의 대출자들 역시 렌딧에서 대출을 받아 33억3천만원의 이자를 절약했다. 다른 금융권에서 고금리 대출을 받는 대신 렌딧에서 적정금리의 대출을 받았기 때문이다. 업권별 협회 공시 자료를 기준으로 산출한 은행과 대부업권을 제외한 업권 평균 금리는 14.9%로, 렌딧의 평균 금리인 9.7%보다 5.2%p 높은 수치다. CB 1~7 등급에서 모두 렌딧의 적정금리가 낮은 것으로 나타났다.

정교한 중금리 대출 심사를 위해 렌딧 개인신용평가시스템(Credit Scoring System, 이하 CSS)을 자체적으로 개발했다. 신용평가사에서 제공하는 250여 가지의 금융 데이터를 기반으로 대출 신청자를 심사한다. 렌딧 심사평가모델의 가장 큰 특징 중 하나는 각종 금융정보의 최근 12개월 간 트렌드를 분석한다는 점이다.

김성준 렌딧 대표는 “P2P금융, 특히 개인신용대출의 경우 정부의 정책 자금 등의 투입이 없이 민간에서 자금이 순환해 자발적으로 중금리 대출을 활성화 시킨 최초의 사례라고 할 수 있다.”며, “앞으로도 기술에 기반한 금융 스타트업으로서 기존 금융권이 해내지 못한 금융 혁신을 만들어 내는 데에 집중하겠다.”고 말했다.